ブログチョップ

ブログチョップ こんにちは☺ちょっぷです☺

今回は自動車ローンでよく用いられる【アドオン金利の落とし穴】について解説していきます。

本テーマは少し細かなお話になりますが、

そもそもの金利計算における前提部分に当たる為、知っておいて損はない知識になっています。

それでは早速本題に入ります。

目次

2種類の金利の計算方式

そもそも金利の計算方式には、

大きく分けて『残債方式』と『アドオン方式』という2種類の金利の計算方式が存在しています。

それぞれの特徴は以下のイメージでいいでしょう。

●残債方式

元本が減少するたび(毎月返済する場合は1ヶ月ごと)に

その残高に対して実質年率をかけて手数料計算を行い、1回の返済額を決める計算方法

※一般的に銀行などの金融機関などにおいて採用される

●アドオン方式

あらかじめ借入元本に対して貸出期間と所定の利率をかけ、

トータルの利息額を最初にだしてしまって、元本と利息の総額を返済回数で割る計算方法

※一般的に信販系ローンなどで採用されることが多い

アドオン方式の実質年率

それでは、アドオン金利の計算方式をとると、

どのように負担割合が変化するのか、以下の条件でシミュレーションして確認してみましょう。

アドオン金利のシミュレーション

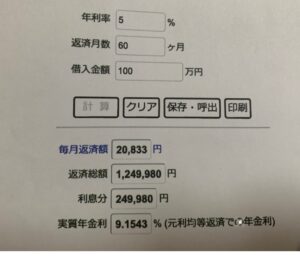

○借入金額100万円

○年率5%

○返済年数5年(60ヶ月)

上記を『高精度計算サイト』を用いてシミュレーションしてみると以下の添付写真の通りになります。

高精度計算サイトのシミュレーションより

シミュレーション結果からもお分かりいただけるように

実際の総返済額は125万円、借入金額は100万円なので、利息は25万円となります。

そして、驚くべきは実際に負担する『実質年率』です。

元利均等返済での年金利に直してみると、実質年金利は9.15%。

表面年率こそ『5%』ですが、実際の負担率は『9.15%』と、倍近くまで迫ってしまうということになります。

このように、アドオン金利でローンを組む場合、実質的な負担率は表面金利よりも大きな負担がのしかかってしまうため、

ローンを組む際は、金利の計算方式がどちらを採用しているのか、予め注視しておく必要があるといえるでしょう。

アドオン金利のメリット

前述したように

『アドオン方式』は、その特殊な金利の計算方式のため、実質的な負担率は非常に重くなりますが、

だからといって

アドオン方式が必ずしもダメである、という訳でもありません。

その理由は

一般的に『残債方式』を採用している銀行系ローンはそもそもの審査が厳しい傾向にあったり、

その他にも車を購入したカーディーラーなどでそのまま自動車ローンの融資手続きが行えなかったりと、

それはそれで不便となってしまう事もあるからです。

また、アドオン方式は実質金利こそ高くなってしまいますが、毎月の返済額は一定のため、

これは裏を返すと『返済計画が立てやすい』といったメリットもあるのです。

したがって、注意は必要ではありますが

必ずしも推奨できないわけではありませんので、ご自身のご状況に応じてよりマッチする方を選択できればいいでしょう。

まとめ

今回は、自動車ローンでよく採用されている『アドオン方式の落とし穴』について解説させて頂きました。

すべてにおいて言えることですが

知らないことにはどんな対策も講じられません。

だからこそ、最も大切なことは、

とにかく、知っておくということだと思います。

『無知は罪なり』ですね。

何も知らない状態だと

それこそ知らず知らずに不利なポジションをとってしまうことになりかねませんので

情報感度のアンテナは高めておきましょう!

おしまい。