ブログチョップ

ブログチョップ

今回は、

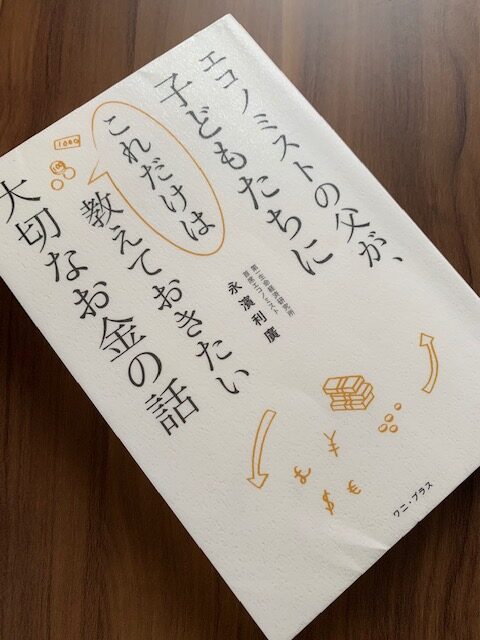

永濱 利廣氏 著書

「エコノミストの父が、子どもたちに”これだけは”教えておきたい大切なお金の話」

という本から、

銀行の存在と、銀行の儲けのカラクリに関して、解説していきます。

目次

本作の内容

こちらの著書は、題名にもある通り

~20歳くらいまでの子どもや学生を対象に書かれている内容であり、

非常~に入門的でわかりやすく

「お金の巡り方」や「経済の基本的な構造」などを書き綴られている本となっています。

あまり踏み込んだ内容や、詳しく深堀された構成とはなっていないので、

お金や経済的な内容の本に対して苦手意識を抱いている方でも、ストレスなく読んでいける本だと思います。

▽添付しておきますので、ご興味があれば(*^^*)

本作の流れ

本作の構成や流れは、

身の回りのお金や経済に対して、5つのカテゴリーに分けられています。

①日ごろ、何となくお金を使っている君に

⇒モノの値段の決まり方

⇒「安い」や「タダ」にも理由がある

②お金について、まだあまり考えたことがない君に

⇒お金は何のためにあるのか

⇒お金がお金であるためには

③まだ一人前の、少し手前の君に

⇒借金について

⇒クレジットカードの正体

⇒借りたお金の返し方

④やがて仕事につき、働く君に

⇒税金は何のために払うのか

⇒保険は何のためにあるのか

⇒年金は何のためにあるのか

⑤社会で、世界で活躍する君に

⇒銀行はいちばん身近なお金の会社

⇒景気が良い、悪いはどういう意味か

⇒インフレ、デフレ

⇒円高と円安の理解

僕たち大人も、知っているようで「意外と知らなかった」といった事例は数多く存在します。

本書は総じて初歩的な内容ではありますが、

知識の復習も兼ねて本書を読んでみると、

思いのほかたくさんの気付きや発見があるかと思います。

(ちなみに僕もそうでした。(笑))

大人の方でも、④以降からは、特にいい復習になると思いますよ(*^^*)

預けたお金に金利が発生する理由

昔は、銀行に預けておくだけで、たくさんの金利がもらえたといいます。

僕の母親も、

「昔は金利だけで生活することも可能だった」

「良い時代だった」と、

よく語っていました。

今ではご存知のように、銀行に預けても、金利はほとんどもらえません。

しかし、ほぼゼロのような金利でも、それでも、全くもらえない訳ではない。

ここがミソな部分だと思います。

つまり僕たちは、雀の涙ほどの金利ですが、それでもお金を預けているだけで、多少の金利をもらえています。

金利をもらえているということは、銀行にお金を預けているわけではなく、銀行に貸している(投資している)ともとれるのです。

銀行にお金を預けるメリット

前に伝えたように、少ないながらも金利をもらえるのは

一応メリットと呼べるでしょう。

さらに銀行を利用する側の大きなメリットとして、

基本的に「預けたお金が減らない」といった部分にある。

例えばタンス預金だと、

盗難リスクや紛失リスク、火災などによる焼失リスクなどを抱えてしまうため

利用者としては、銀行に預けておいた方が「遥かに安全」です。

このように、預ける側としては、銀行はとても便利で、安心且つメリットも多いことが理解できます。

銀行は、どうやって利益をだすのか

お金を預かることで、盗難や紛失リスクから守り、少ないながらも利息を払い、口座引き落としを介して煩わしいお金のやり取りも代行する。

ここだけ見てみると、銀行がどうやって利益をだしているのかわかりません。

しかし、銀行も「会社」である限り、あくまで利益を追求する「営利企業」です。

当然利益もだしています。

では、この「利益」はどこから生まれているのか。

その答えこそ、僕たちが預けるお金と大きく関係しています。

預けたお金は、すぐ引き出せるか

銀行に預けたお金は、銀行の金庫に保管される訳ではありません。

また実際に、お金を引き出す場合には多くの制限もあります。

例えばATMでは1日の引き出し限度額は50万円までですし、

仮に窓口に出向いたとしても、事前連絡がない場合は、1000万円を超える高額な出金は断られてしまいます。

なぜ、引き出しに制限があるのか。

その理由は、犯罪防止の観点から設けられている点もありますが、

「銀行側も、手元にそれほど高額な現金をもっていない」

という側面もあげられるでしょう。

銀行は儲けは「利ザヤ」にある

銀行の主たる役目は、ふたつあります。

それが「預かる」役目と「貸し出す」役目。

まず銀行は、僕たち多くの利用者から、たくさんのお金を預かります。

そして、預かったお金を元に

例えば「会社を成長させたい。」「家を建てたい。」

「自動車を買いたい。」「教育ローンを組みたい。」

このようなひとで、きちんと返済能力がありそうなひとを対象に貸し出していきます。

僕たち利用者が預けたお金には、僅かな金利しかつきませんが、

貸し出したひとには、より多くの利息をつけて返済を求めます。

この金利の差額が、基本的な銀行の儲けの構造にあります。

銀行はお金を「投資」して、「運用」する会社

銀行の構造を確認すると、銀行はお金を運用する会社だということがわかります。

そしてその銀行を利用している僕たちは、知らず知らずに投資に参加しているともいえます。

リスク(元本割れがほぼ発生しない)もリターン(金利がほぼゼロ)も低すぎて、

投資の自覚がないだけですが、ぼくたちが預けたお金は、銀行という「心臓」を通り、お金という「血液」を世の中(市場)に送り届けているのです。

銀行の本質とは

銀行の役目や、その構造をみてみると

投資に消極的な日本人も、

実はそれら大多数のひとが投資に参加しているということが理解できます。

また、「利ザヤで儲ける」と聞くと、少しイメージを悪くしますが、

その役目の本質は「経済を動かすポンプ」のようなもので

「動かない(使わない)お金を、きちんと動かして回していく」ことで

経済を活性化してくれているともとれるでしょう。

また、このような仕組みを理解すると、

銀行の真の目的は、「あなたのお金を守ることではない」

ということもわかってきます。

まとめ

銀行に預けることで、少ない金利で運用されるのか、

それとも自分自身でお金を上手に振り分けるのか。

ここは意見が分かれてくる部分だと思いますが、

個人的には、

自分自身にお金を投資して、本を読んだり勉強することで成長資金に使ったり

もう少しリスクが取れそうだと思えば

国債やiDeCoやNISAなど、銀行に任せず自身で選択して運用することも考えていければ

未来はより良くなっていくかなと思っています。

入門的な本作でしたが、意外に考えることも多くて面白かったです(*^^*)

よかったらポチりしてみてください(*ノωノ)おしまい。

|

|